A Receita Federal publicou orientações sobre o Auxílio Emergencial e o BEm, Benefício Emergencial.

Confira abaixo perguntas e respostas sobre o benefício e evite erros ao fazer o preenchimento da declaração do Imposto de Renda.

Auxílio Emergencial

O que é o auxílio emergencial?

É um benefício criado em 2020 para combater o estado de calamidade pública e de emergência por causa do novo coronavírus, com objetivo de reduzir o impacto social causado pela pandemia da Covid-19.

Para que ele tenha sido pago, o beneficiário deve ter solicitado pela página na internet, no aplicativo Caixa Auxílio Emergencial ou, ainda, nas agências dos correios. Quem faz parte do programa Bolsa-Família também passou a receber o benefício emergencial em 2020.

Quem precisa declarar o auxílio emergencial?

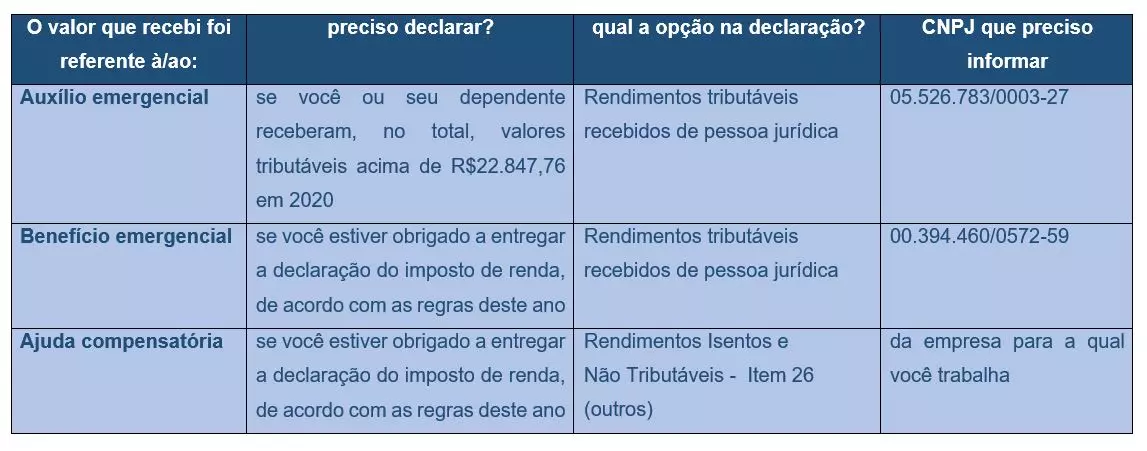

O cidadão que recebeu o auxílio emergencial em 2020 e outros rendimentos tributáveis acima de R$22.847,76 (sem contar o auxílio) precisa declarar o imposto de renda este ano e informar que recebeu o auxílio junto com o rendimento anual.

Da mesma forma, se o dependente recebeu o auxílio e o beneficiário ou seu dependente tiveram outros rendimentos tributáveis acima do valor mencionado (R$22.847,76), é necessário declarar o imposto de renda e informar quem recebeu o auxílio.

No caso de o cidadão ter recebido o auxílio emergencial e nem ele nem seus dependentes tenham recebido rendimentos tributáveis acima de R$22.847,76 em 2020, a declaração do imposto de renda não é obrigatória.

Como declarar o auxílio emergencial?

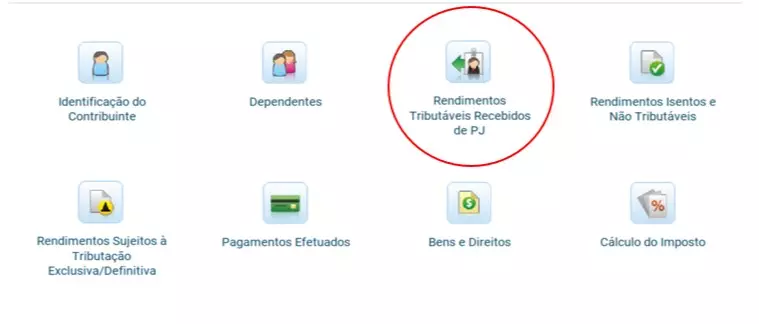

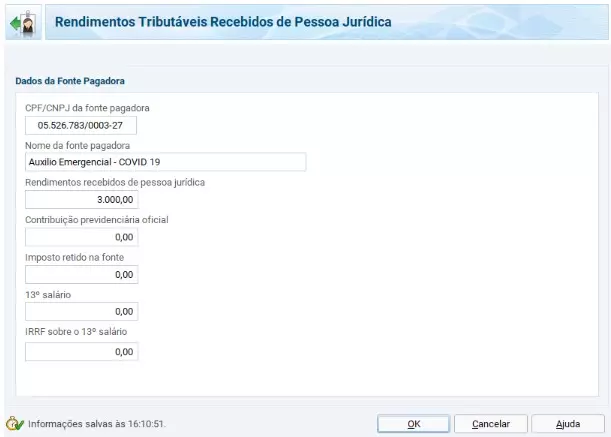

A informação deve ser declarada através do programa do imposto de renda 2021 ou no aplicativo “Meu Imposto de Renda”, na ficha “Rendimentos tributáveis recebidos de pessoas jurídicas”, indicando o CNPJ 05.526.783/0003-27, Fonte pagadora: Auxílio emergencial-Covid-19.

Acesse para obter o comprovante do rendimento do auxílio.

Quem deve devolver o valor do auxílio emergencial?

De acordo com a lei, apenas pessoas que receberam um valor abaixo de R$ 22.847,76 em 2020 teriam direito ao auxílio. Portanto, o cidadão que recebeu valores acima deste limite deve devolver a quantia recebida. O mesmo acontece no caso de um dependente ter recebido o auxílio.

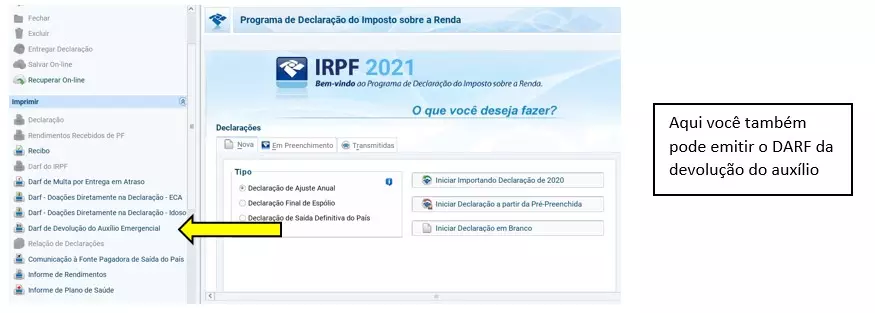

Como fazer a devolução do auxílio depois de informar a declaração de imposto de renda?

Ao final da declaração, quando o recibo de entrega for emitido, o valor do auxílio emergencial a ser devolvido vai ficar disponível.

Será emitido um boleto pelo programa do imposto de renda, chamado de Documento de Arrecadação de Receitas Federais (Darf) . Mesmo se o contribuinte tiver um valor para restituir do imposto de renda, o valor a ser devolvido não será abatido e ainda assim será necessário pagar o Darf. C

aso o valor do auxílio já tenha sido devolvido, o programa poderá gerar o Darf da mesma forma. Neste caso, basta ignorar a cobrança. Em caso de perda do Darf para pagamento, é possível emiti-lo pelo programa da declaração.

Benefício Emergencial de Preservação do Emprego e da Renda (BEm)

O que é o benefício emergencial?

É um benefício criado para combater o estado de calamidade pública e de emergência por causa do coronavírus, com objetivo de preservar o emprego e a renda, garantir a continuidade das atividades e reduzir o impacto social causado pela pandemia da Covid-19.

Para que ele tenha sido pago, deve ter ocorrido um acordo entre trabalhadores e empregadores em situações de redução proporcional de jornada de trabalho e de salário, ou suspensão temporária do contrato de trabalho.

Quem deve declarar o benefício emergencial?

Se o cidadão vai ter que declarar o imposto de renda (critérios de obrigatoriedade da declaração do IRPF 2021) e recebeu o benefício emergencial, ele precisa informar que recebeu o benefício também na declaração.

Caso não esteja obrigado a declarar o imposto de renda pelas regras do IR 2021, somente o benefício não torna a declaração obrigatória.

Como fazer para declarar o benefício emergencial?

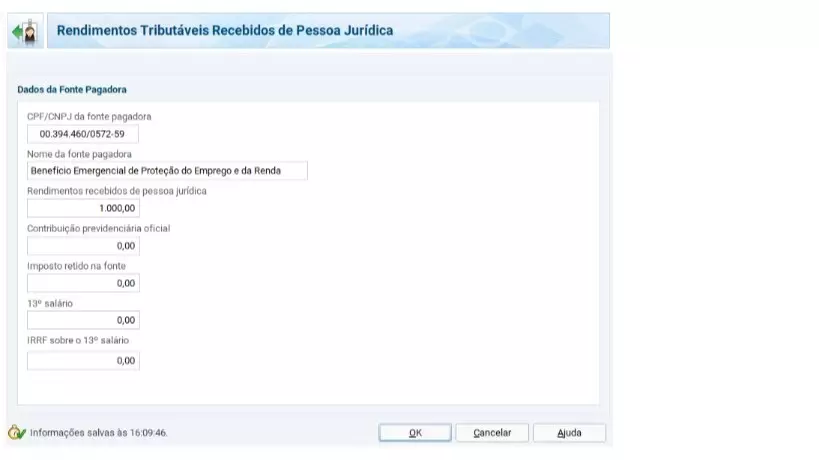

O valor referente ao benefício deve ser informado pelo programa do imposto de renda 2021 ou pelo aplicativo “Meu Imposto de Renda”, na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”. A fonte pagadora é o CNPJ nº 00.394.460/0572-59 – Benefício Emergencial de Preservação do Emprego e da Renda.

Ajuda compensatória mensal

A mesma lei do benefício também permitiu a possibilidade de uma ajuda compensatória mensal, em razão de suspensão de contrato de trabalho ou junto com o pagamento do benefício. Esta ajuda compensatória é paga pelo empregador e é isenta de impostos.

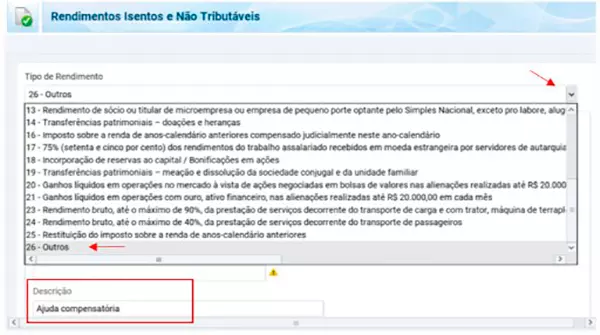

Como declarar a ajuda compensatória?

Na ficha Rendimentos Isentos e Não Tributáveis, no item 26 – Outros, identificando como fonte pagadora o CNPJ da empresa que pagou a ajuda (empregadora) e escrevendo na descrição do texto “Ajuda Compensatória”.

Para saber quais valores foram pagos como benefício emergencial ou como ajuda compensatória, o cidadão pode acessar o aplicativo para celular Carteira de Trabalho Digital, na aba benefícios, ou pode também perguntar para o seu empregador.

Veja o resumo:

Notícias Contábeis

{kind=link}